|

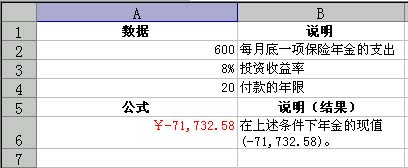

PMT函数基于固定利率及等额分期付款方式,返回投资或贷款的每期付款额。PMT函数可以计算为偿还一笔贷款,要求在一定周期内支付完时,每次需要支付的偿还额,也就是我们平时所说的"分期付款"。比如借购房贷款或其它贷款时,可以计算每期的偿还额。 其语法形式为:PMT(rate,nper,pv,fv,type) 其中,rate为各期利率,是一固定值,nper为总投资(或贷款)期,即该项投资(或贷款)的付款期总数,pv为现值,或一系列未来付款当前值的累积和,也称为本金,fv为未来值,或在最后一次付款后希望得到的现金余额,如果省略fv,则假设其值为零(例如,一笔贷款的未来值即为零),type为0或1,用以指定各期的付款时间是在期初还是期末。如果省略type,则假设其值为零。 例如,需要10个月付清的年利率为8%的¥10,000贷款的月支额为: PMT(8%/12,10,10000) 计算结果为:-¥1,037.03。 (四) 求某项投资的现值PV PV函数用来计算某项投资的现值。年金现值就是未来各期年金现在的价值的总和。如果投资回收的当前价值大于投资的价值,则这项投资是有收益的。 其语法形式为:PV(rate,nper,pmt,fv,type) 其中Rate为各期利率。Nper为总投资(或贷款)期,即该项投资(或贷款)的付款期总数。Pmt为各期所应支付的金额,其数值在整个年金期间保持不变。通常 pmt 包括本金和利息,但不包括其他费用及税款。Fv 为未来值,或在最后一次支付后希望得到的现金余额,如果省略 fv,则假设其值为零(一笔贷款的未来值即为零)。Type用以指定各期的付款时间是在期初还是期末。 例如,假设要购买一项保险年金,该保险可以在今后二十年内于每月末回报¥600。此项年金的购买成本为80,000,假定投资回报率为8%。那么该项年金的现值为: PV(0.08/12, 12*20,600,0) 计算结果为:¥-71,732.58。 负值表示这是一笔付款,也就是支出现金流。年金(¥-71,732.58)的现值小于实际支付的(¥80,000)。因此,这不是一项合算的投资。 |